住宅ローンを借り入れる際、同時に支払うことになる金利。

最近は「歴史的な低金利」と呼ばれていますが、それでも長期のローンを組めば、最終的な支払い金額は借り入れ額の1.2~1.5倍くらいになります。

もしこの利率が上昇すると、借り入れ額と同等かそれ以上の金利を支払う可能性もあります。ですので、将来的に生活に負担をかけないように、金利についての知識を身に付けておきましょう。

住宅ローンの金利には、大きく分けて「全期間固定金利型」「変動金利型」「固定金利選択型」という3つのタイプがあります。今回は、それぞれのメリット・デメリットと、どんな人に向いているのかを紹介します。

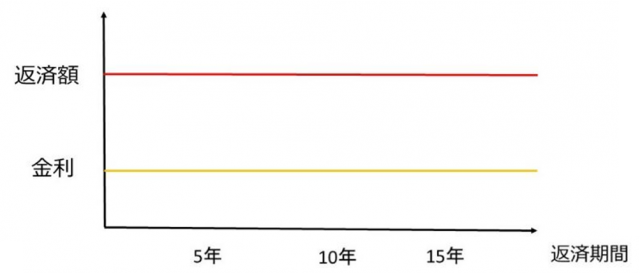

安定志向の「全期間固定金利型」

全期間固定金利型とは、最初に設定した金利が完済時まで変わらないというものです。

■メリット

・借り入れの段階で総返済額が計算できる

・将来的に金利が上がっても影響を受けない

■デメリット

・変動金利型と比べて、金利が高く設定される

この金利タイプでは返済額や金利が変わらないため、計画的な返済ができます。長期にわたって安心・安定した住宅ローンの返済を希望する方にオススメです。

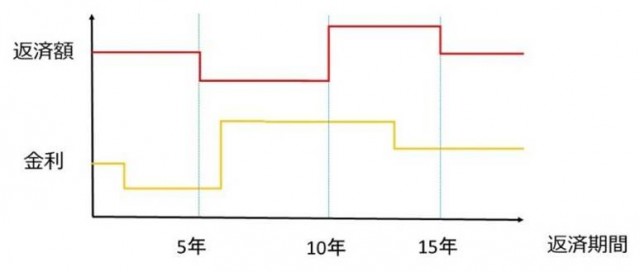

自分で経済の動向を読む「変動金利型」

変動金利型とは、金利の動きによって返済額も変化するというものです。

■メリット

・固定金利型よりも金利が低めに設定される

・金利が下がると返済額も下がる

■デメリット

・借り入れの段階で総支払額がいくらになるのかが分からない

・金利が上がると返済額も上がる

・切り替えの時期には手数料も必要になる

この支払い方法では、1年に2回金利の見直しが行われます。返済額は5年間は変わりませんが、返済額の中で元金と利息の割合が変動します。

この返済方法は、短期でローンを組む予定の方や、急に金利が上がった時にも手元の資金で対応できる人は選んでもいいかもしれません。また経済動向や株価・金利などを積極的にチェックし、得するプランに自分で切り替えを行っていける人にもオススメです。

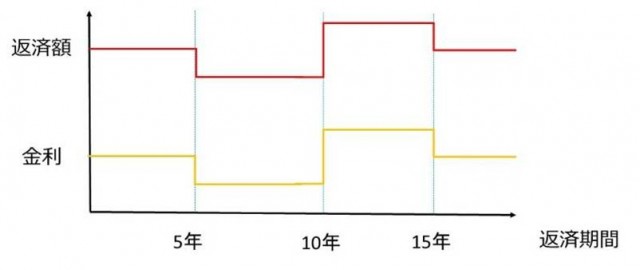

一定期間ずつ切り替える「固定金利選択型」

固定金利選択型とは、一定期間の金利が選択できるというもので、選択した固定期間が終了するたびに再度金利タイプを見直す必要があります。

■メリット

・一定期間の返済額は確定するので、変動金利型よりは返済計画が立てやすい

・固定する期間が短いほど、当初の金利は低めに設定されている

・金利が下がると返済額も下がる

■デメリット

・借り入れの段階で総支払額がいくらになるのかが分かりにくい

・金利が上がると返済額も上がる

・切り替えの時期には手数料も必要になる

一般的には、固定期間が3年、5年、10年、20年などに設定されています。ですので家計の収入が上がるタイミングや、支出が増えたり減ったりするタイミング(教育費や子供の独立)などが明確に想定できているのであれば、上手く組み合わせるといいかもしれません。

いかがでしたか?

今回は3種類の金利タイプを簡単に紹介しました。

「自分たちにはどんな金利があっているのか知りたい」という方は、展示場や見学会、もしくはお電話にてお気軽にお尋ねください。

熊本で建てる適正価格の注文住宅メーカー

株式会社ジャストホーム 長田