住宅を購入する際は、大半の方が「住宅ローン」を利用されています。

返済期間は最長で35年。住宅、。ロー初期のンの借り入れを行ったら、その期間毎月数万円ずつ払いながらいローンを返済することとなります。

では、その住宅ローンの返済方法が2種類あることはご存知でしょうか。どちらを選ぶかによって月々の支払い額や、最終的に支払う返済総額が変わったりするんです。

今回はその2つの返済方法と、そのメリット・デメリットを紹介していきます。

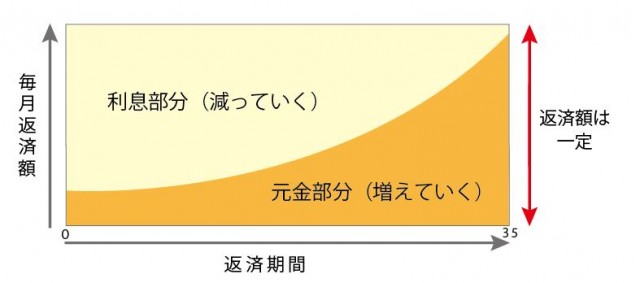

元利均等返済

元金と利息を合わせた毎月の返済額が均等な返済方法、略して「元利均等返済」です。

毎月○万円という返済金額はずっと一定で、その内訳が変わります。最初の頃は利息の割合が高く、年々元金の割合が増えていきます。

この返済方法のメリットは、「返済計画が立てやすい」という点。完済まで毎年○万円ずつ支払って無理はないかという視点からも住宅ローンを考えることができるため、無理のない返済計画を立てるのには最適な返済方法です。

また、次に紹介する返済方法と比べて「初期の返済額が少ない」というメリットもあります。

デメリットとしては、「返済総額が増えてしまう」ということ。元利均等返済は元金ががなかなか減らないので、その分の利息が長期にわたりかかってしまい、次で紹介する返済方法よりも返済総額が高くなってしまいます。

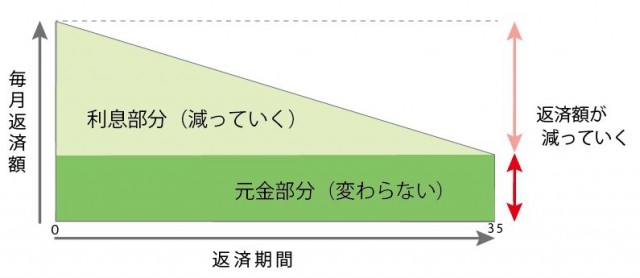

元金均等返済

元金の部分だけが均等になっている返済方法、略して「元金均等返済」です。

この返済方法の最大のメリットは「月々の返済額がどんどん下がっていく」という点です。働いていて資金面に余裕のある時に返済を済ませておけば、35年後の返済金額は少しになります。

そしてそのことにより「返済総額を抑えられる」ということもメリットです。元利均等返済と比べて元金の部分が毎年着実に減っていくので、その分の金利負担も少なくなっていきます。

ただ、どうしても「初期の返済額が大きい」ということがデメリットとなります。若くて働いているからとはいえ、住宅ローン以外にも教育ローンや車のローンなどもあれば、返済が大きな負担になってしまいます。

元金均等返済を選ぶ時には、家族のライフプランをしっかりと見定めておくことが重要でしょう。

いかがでしたか?

住宅ローンの返済に関してはお客様の仕事の内容や収入の安定性、今後のライフプランなどを考慮しながら選ぶ必要があります。

☑家族にとって最適な返済方法はどっちなのか

☑いくらまでだったら無理なく住宅ローンが組めるのか

そのような疑問・質問がございましたらジャストホームまでお気軽にお問い合わせください。

熊本で建てる、適正価格の注文住宅メーカー

株式会社ジャストホーム 長田